Por que reformar a previdência?

By Gustavo Noronha

Existem dois argumentos básicos muito usados por quem defende que não é necessária uma reforma da previdência. O mais fácil de derrubar é o de que não há atualmente um rombo na previdência. Basta saber que nós adotamos o modelo pay as you go e olhar para as projeções populacionais para saber que mesmo que não fosse um problema hoje, é óbvio que será no futuro.

Primeiro porque a idade média de aposentadoria do brasileiro está em torno de 53 anos de idade, enquanto a expectativa de vida é de quase 80 anos! Em países como a Inglaterra, a média de idade de aposentadoria é de 70 anos com uma expectativa de vida de 81 anos. Isso significa que ao contrário do que ocorre em países mais desenvolvidos, a previdência brasileira recebe contribuições de ativos por menos tempo e tem que pagar aposentadoria a pessoas capazes de trabalhar por 2 ou 3 vezes mais tempo.

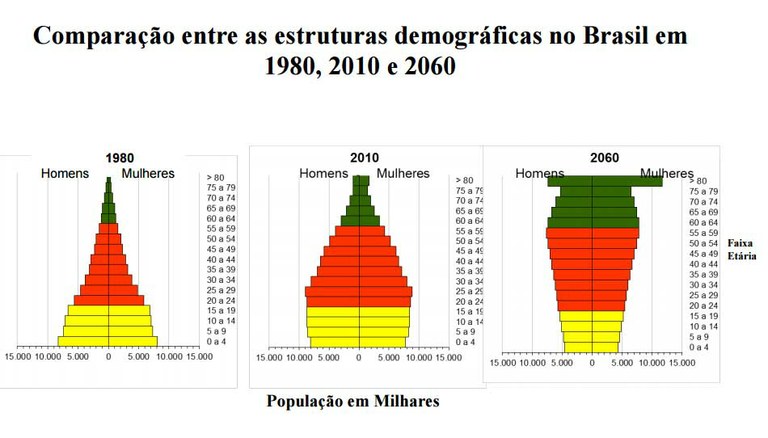

Esse problema é agravado pelo momento demográfico que o Brasil vive. Até recentemente, a taxa de natalidade brasileira era bastante alta, é bastante fácil ver isso nas nossas famílias mesmo: quantos tios temos e quantos irmãos nossos avós tiveram? Já as pessoas da nossa geração têm 1, 2 irmãos e olhe lá, além de quererem ter poucos ou nenhum filho. A tendência é que a população comece a reduzir de tamanho em algumas décadas. Veja o gráfico a seguir, do Ministério do Planejamento:

Há dois modelos de previdência possíveis: ou a pessoa contribui o dinheiro que vai futuramente bancar sua própria aposentadoria, ou a pessoa contribui hoje com o dinheiro que vai pagar a aposentadoria de quem é aposentado hoje – esse é o modelo pay as you go, usando aqui no Brasil. Isso significa que nós hoje estamos pagando a aposentadoria dos nossos avós e que quem vai pagar as nossas são nossos netos.

Com o envelhecimento da população atual e a redução da taxa de natalidade, espera-se que em 2050 (quando eu já estarei aposentado pelas regras de hoje!) nós tenhamos somente 2 ativos para bancar cada inativo. Hoje são 6,5 ativos para cada inativo – uma diferença brutal.

Você pode estar pensando: 2050? Então temos muito tempo ainda, deixemos para resolver o problema daqui umas décadas!

Não dá! Por quê? Porque regras de previdência não podem ser alteradas de supetão. Não dá pra chegar pra uma pessoa que está se preparando pra se aposentar e dizer que a regra mudou e não vai poder. Mudanças de regras previdenciárias precisam vir com antecedência e regras de transição, até para que as pessoas afetadas se planejem. As regras só vão se aplicar em sua totalidade a quem acabou de começar a trabalhar. Se eu preciso alterar regras que vão afetar quem se aposenta em 2050, eu preciso alterar já.

O outro argumento muito utilizado é de que não é só a receita dos ativos que banca a previdência, há tributos e contribuições que são receitas do sistema de seguridade social, do qual a previdência faz parte, que também devem ser usadas para sustentar a previdência. Esse argumento tem lógica, mas me parece ser muito problemático. A seguridade social é um sistema que inclui o SUS e redes de proteção como o seguro desemprego.

Se houver menos contribuintes, aumenta a necessidade de financiamento da previdência por impostos. Vai ser necessário usar mais dinheiro da seguridade social para bancar os inativos e vai sobrar menos dinheiro para pagar o SUS e outros programas de seguridade. É como cobrir a cabeça e descobrir os pés. A única alternativa nesse caso seria aumentar os impostos e contribuições que financiam a seguridade social, e sabemos que nossa carga tributária já é razoavelmente alta.

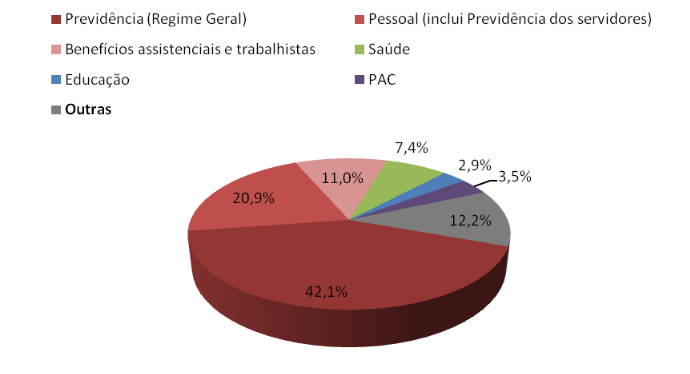

A previdência já é atualmente o maior gasto orçamentário do país. De todo o dinheiro gasto pelo governo em despesa primária, ou seja, exceto pagamento de juros e dívida, 42% vão para o regime geral da previdência, aquele que atende aos trabalhadores da iniciativa privada. O gráfico a seguir, extraído de um estudo do Senado, mostra o tamanho do naco:

Como podemos ver, os gastos com previdência são muito maiores que os outros gastos sociais em saúde e educação. Além de ser grande dentro do orçamento, a previdência brasileira é grande comparada ao de outros países também. O Brasil gasta, proporcionalmente a tudo que produz, mais do que o Japão, por exemplo. Acontece que o Japão tem uma parte muito maior da população que já é idosa e aposentada.

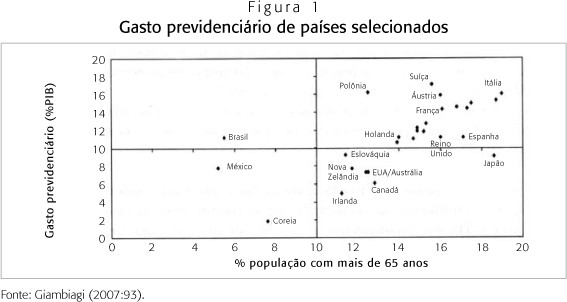

Esse gráfico do do Fábio Giambiagi citado num estudo sobre previdência mostra a relação entre população idosa e gasto com previdência e torna bastante óbvio o absurdo gasto brasileiro com previdência em comparação internacional:

E por que isso? Em parte por ser extremamente generosa. No Brasil, se uma mulher de 20 anos se casa com um homem de 80, quando ele morrer a esposa receberá uma pensão vitalícia. Serão 50, 60, 70 anos de pensão. Nem os países vistos como extremamente generosos nas suas políticas de bem estar social, como o Canadá, têm regras tão generosas.

E realmente, não faz sentido o Estado bancar uma pessoa nova e capaz de estudar e trabalhar pela vida toda. O livro A nova agenda social, que resenhei aqui, mostra que se aplicássemos as mesmas regras de pensão por morte que o Canadá adota, reduziríamos em 92% os gastos que temos hoje com essas pensões. É significativo.

Me parece que faz mais sentido seguir o exemplo do restante do mundo. Ter regras mais sensatas, menos generosas e mais compatíveis com nosso nível de renda. E, principalmente, dar um jeito de subir essa idade média de aposentadoria para algo mais adequado à nossa expectativa de vida. Isso dará sustentabilidade à nossa previdência e liberará recursos para que nós aumentemos investimentos em outras áreas em que eles são necessários.