Nem tudo que reluz é ouro

By Gustavo Noronha

Tem algum tempo que eu me interesso bastante por economia. Estou bem longe de ser um conhecedor do assunto, mas já aprendi muita coisa interessante. Se eu pudesse escolher um único conceito de economia dos que aprendi até hoje para ensinar a todos os meus amigos, esse conceito seria custo de oportunidade.

De forma bastante simplificada, custo de oportunidade é um jeito de quantificar o que você deixa de fazer ao escolher fazer alguma coisa. Por exemplo, numa sexta-feira você talvez decida sair pra beber com a turma. Para isso você desiste de outros programas possíveis como ficar em casa assistindo séries confortavelmente no sofá.

No caso do programa da sexta à noite, o custo de oportunidade é bastante subjetivo: depende de quanto valor você dá para cada uma das opções. Tem gente que gosta mais de sair, tem gente que é mais caseira, cada um dará um valor bastante diferente para cada opção.

Mas há algumas coisas para as quais o custo de oportunidade pode ser medido de forma bastante objetiva! Por exemplo, quando se decide onde investir dinheiro. Existe um investimento que é considerado o mais seguro de todos, que é emprestar dinheiro para o governo através do chamado Tesouro Direto. A ideia é que o governo é o último a deixar de pagar dívidas, se o governo der calote é bem provável que outros devedores já tenham tido problemas também.

Mas há outros investimentos que podem render bem mais, apesar de serem mais arriscados. Por exemplo, investir em ações. Se eu invisto numa ação, eu estou para isso deixando de ganhar o rendimento seguro do Tesouro Direto, essa é uma forma bastante simples de calcular de uma forma objetiva o custo de oportunidade do meu investimento.

Suponha que eu compre ações de uma empresa e elas tenham um ganho de 10%. Parece um rendimento bastante bom, certo? Mas acontece que a inflação também está a 10% nesse ano e o Tesouro Direto tem títulos que pagam inflação (IPCA) mais 5% a 7%, poderia ter ganhado 15% a 17% no ano se tivesse investido nesse título. Se eu considerar só o rendimento da ação, eu tive lucro, mas se eu considerar o custo de oportunidade, tive prejuízo de 5% a 7%.

{kind=link}

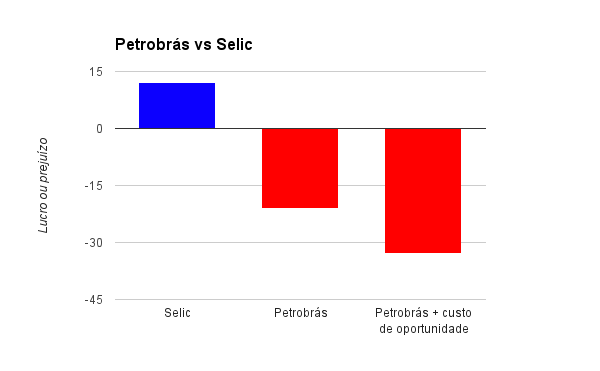

O gráfico acima mostra a ideia de uma forma bem simples num caso real. Se no começo do ano eu investisse R$100 no título do Tesouro que segue a taxa de juros oficial, a Selic, eu teria hoje R$112. Se ao invés de investir no Tesouro Selic, eu tivesse colocado o dinheiro na PETR4, a ação preferencial da Petrobrás, eu teria um prejuízo de pouco menos de R$21. Mas se eu colocar na conta o custo de oportunidade de ter deixado de investir no Tesouro Selic, eu tive na verdade um prejuízo de quase R$33 reais. Os 21 que perdi, mais os 12 que deixei de ganhar.

Essa medida de lucro que considera custo de oportunidade (e outros fatores) é conhecido como lucro econômico, é bastante diferente do lucro contábil que só considera o que saiu e o que entrou. O conceito de lucro econômico é super poderoso, porque permite pensar melhor sobre que investimentos valeram a pena mesmo e quais deram uma falsa impressão de ser bons só por terem rendido alguma coisa.

O BNDES é um bom exemplo para pensar sobre isso. O banco tem se aproveitado de pouca gente conhecer essas ideias para divulgar que seus empréstimos foram bons por terem gerado lucro contábil.

Nos últimos anos, o governo fez um aporte de quase meio trilhão de reais no BNDES. Para isso, o governo se endividou. Como? Vendendo os títulos do tesouro a que me referi acima. O governo pegou dinheiro emprestado pagando de 11% a 17% de juros e emprestou ao BNDES cobrando dele 5%. Fica claro que o Tesouro, nós brasileiros melhor dizendo, estamos tomando um prejuízo nessa história.

O aumento da dívida já é em si um problema para o país, porque afeta a confiança de que o país honre seus compromissos no futuro. Além disso, o diferencial de juros faz com que o custo do financiamento do BNDES seja enorme (há um cálculo bastante detalhado aqui). Esse custo é pago por todos os brasileiros, até mesmo aquele que recebe Bolsa Família. Portanto, o que se faz com esse dinheiro tem que ser muito, muito bom pra valer a pena.

Quando o BNDES diz que teve lucro de X bilhões em investimentos feitos no frigorífico JBS, por exemplo, o banco está se aproveitando da ignorância das pessoas a respeito de toda essa complexa engenharia financeira armada pelo governo e do próprio propósito do BNDES. O objetivo do BNDES não é nem pode ser ter lucro contábil, até por ser um banco de desenvolvimento, não um banco de investimento.

O objetivo do BNDES é fazer investimentos que gerem lucro econômico, mas que acima de tudo devolvam a toda a sociedade, que está pagando caro, algo bastante valioso. Ao financiar obras de infraestrutura como um metrô, ampliação e modernização de aeroporto, energia limpa, o BNDES está cumprindo seu papel de usar o dinheiro do povo para viabilizar serviços públicos que geram benefícios para a população, desenvolvendo o país econômica e socialmente.

Quando se trata de ajudar um negócio privado como a JBS, o que o BNDES tem que esclarecer não é quanto de lucro contábil teve, mas sim que benefícios sociais foram gerados a partir desse investimento. E é importante que esses benefícios superem em muito os benefícios privados obtidos pelos donos do frigorífico.

Em outras palavras: o BNDES tem que considerar o custo de oportunidade gerado pelo aumento do endividamento do Tesouro e os benefícios sociais desse investimento sobre outras possibilidades. Tem que demonstrar não só que teve lucro, mas que o investimento gerou mais benefícios sociais do que teria gerado investimento em transporte público nas capitais do país.

No mínimo o banco tem que mostrar que o benefício supera o custo do endividamento do Tesouro. Pode fazer muito sentido o pobre e a classe média pagarem o custo do aumento do envididamente para ter serviços públicos melhores que farão sua vida e das próximas gerações melhores, o que justificará finalmente o custo. Mas que sentido há em o pobre pagar pelo aumento de riqueza dos donos da JBS?